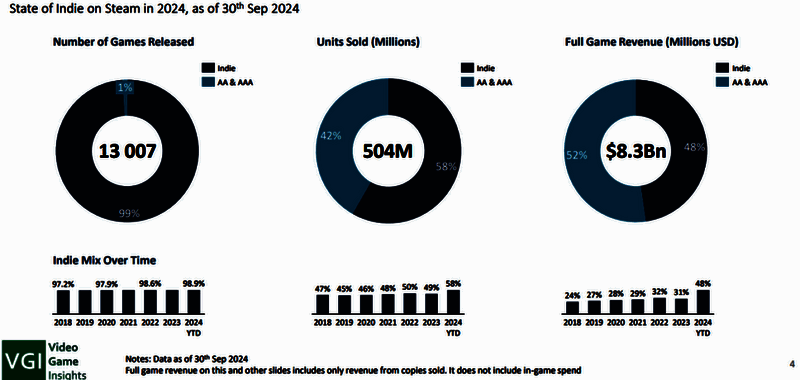

市场调研机构 VG Insights 发布的最新《全球独立游戏市场报告》显示,2024 年 1 月 1 日至 9 月 30 日期间,Steam 平台上独立游戏仅游戏本身的销量收入就接近 40 亿美元(未计算游戏内购等收入)。这一收入占据了 Steam 今年所有游戏本体销售总收入 83 亿美元的 48%。

这表明,仅从游戏销售额来看,独立游戏首次逼近 2A 和 3A 游戏的销售水平。其市场份额相较于 2023 年同期上涨了 17%,与 2018 年相比更是实现了翻倍增长!

据 VG Insights 估计,今年 Steam 的游戏总销量为 5.04 亿部。在该电子零售平台今年发布的全部 1.3 万款产品中,独立游戏占比高达 98.9%。尽管这些独立游戏在收入、规模以及成功程度上存在差异,但毋庸置疑,2024 年对于独立游戏而言是颇为出色的一年。

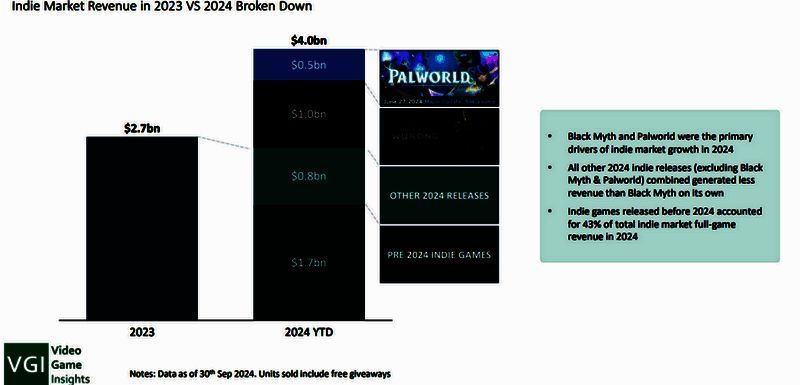

当然,这份数据中存在一些特殊情况。《黑神话:悟空》和《幻兽帕鲁》均被当作独立游戏统计在内。这些作品的体量已达到 2A 甚至 3A 级别。即便获得了众多公司的大量资金支持,游戏科学仍属于独立工作室。去年《博德之门 3》的开发商拉瑞安工作室也是如此。

仅《黑神话》一款作品的收入就达到了 10 亿美元,超过了 2024 年所有独立新作收入的总和。2024 年之前推出的独立游戏在今年的收入为 17 亿美元,占比 43%。

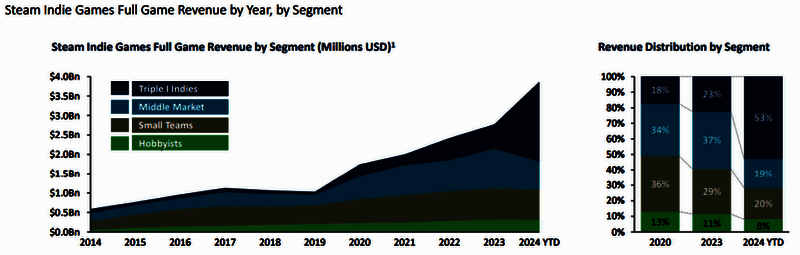

VG Insights 将当前的独立游戏市场划分为 4 个类型:“3I”(团队规模超过 50 人,销量超过 100 万份,收入超过 5000 万美元)、中端(团队 15 - 50 人、销量 20 万 - 100 万份,收入 1000 万美元)、小团队(团队 3 - 15 人,售出 2 - 20 万份,收入 100 万美元),以及爱好者(团队 1 - 2 人,售出 2 千 - 2 万份,收入 5 万美元)。

其中,“3I”即“独立大作”占据了独立游戏今年至今收入的 53%,其次是小团队(20%)、中端(19%)和爱好者(8%)。

分析师指出,随着独立游戏市场日益成熟,开发商的经验也愈发丰富。过去几年里,“推出第二和第三款游戏的独立开发商比以往任何时候都多”。曾在 Steam 上推出过作品的团队,其后续作品的收入往往更高。处女作平均收入为 12 万美元,第二部平均为 16.8 万美元,到第三部作品平均收入能达到 20.9 万美元。

该机构预计,独立游戏市场今年全年收入将达到 49 亿美元,同比增长 82%;总销量将达到 3.81 亿部,同比增长 33%。